机器之心|TwinMarket:千个虚拟投资者与金融市场涌现

基于机器之心关于 TwinMarket 的报道整理的图文导读,补充完整多模态图示、研究脉络与 FreedomAI Lab 资源入口。

本文基于机器之心原报道与公开项目资料整理。为尊重原媒体版权,页面不逐字镜像全文,而是把 TwinMarket 的研究故事、关键图示和资源入口重新整理为更适合本站阅读的图文导读。图片来自机器之心报道及相关转载页面,版权归原媒体与原作者所有。

Quick Read

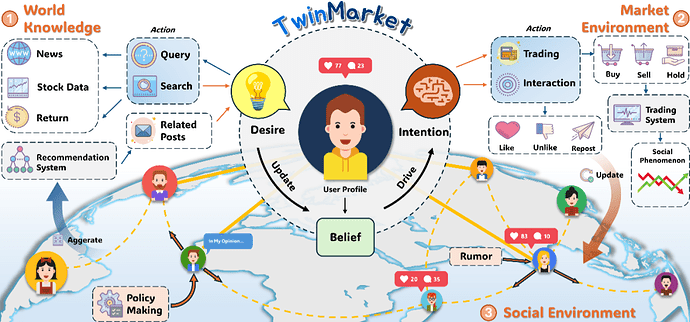

TwinMarket 是一个面向金融市场的多智能体社会模拟框架。它不把市场直接写成一个宏观公式,而是从大量虚拟投资者出发,让每个 agent 带着自己的信息、信念、偏好、社交关系和交易意图,在同一个股票市场环境里互动。价格波动、羊群效应、泡沫和回撤等现象,随后从这些微观行为中涌现出来。

这篇报道的核心价值在于:它把大模型 agent 从“会聊天”推进到“能作为社会系统中的行动者”。对 FreedomAI Lab 的研究脉络来说,TwinMarket 也是 Economic World Models 的一个具体金融样板:让 AI 进入一个可执行、可反馈、可评测的经济世界。

Framework

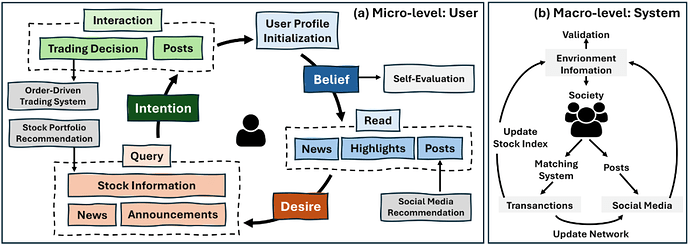

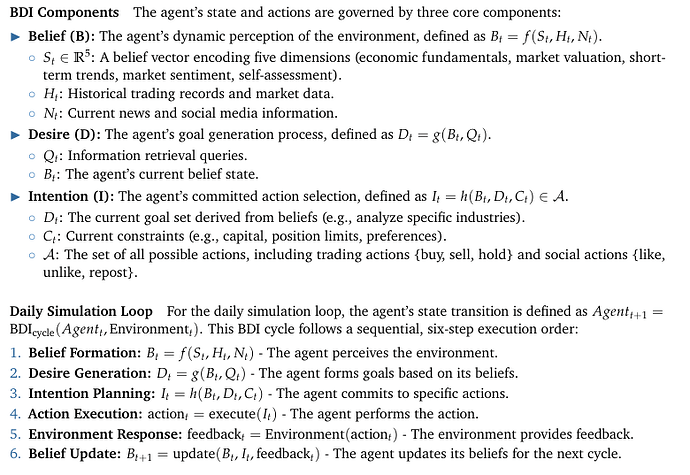

TwinMarket 的结构可以分成两层:微观层是虚拟投资者,宏观层是市场基础设施。微观层负责观察、理解、计划和交易;宏观层负责提供新闻、股票数据、社交传播、订单撮合和价格反馈。系统每天推进一轮,agent 根据新信息更新内部状态并提交交易行为,市场再把交易结果反向反馈给 agent。

这个设计比传统规则型 Agent-Based Model 更灵活。传统模型通常需要手工指定每类投资者的规则,而 LLM agent 可以把更丰富的语言信息、新闻冲击、社交观点和非理性因素纳入推理过程。研究者也可以通过改变 agent 人群、信息环境或市场规则,做反事实实验。

Data and Experiments

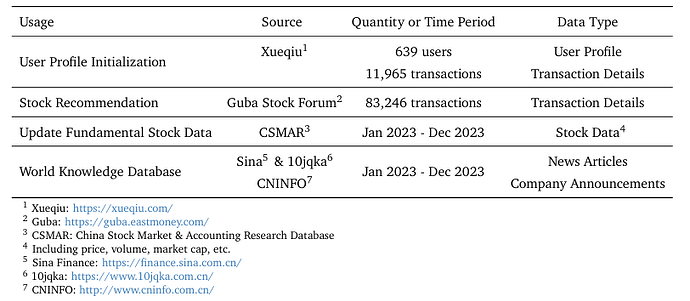

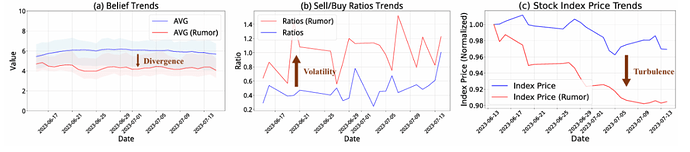

为了让模拟不是孤立的玩具世界,TwinMarket 引入真实世界数据作为外部 grounding。报道中的数据表覆盖用户画像初始化、股票推荐、基本面股票数据和世界知识库等来源。这样做的目的,是让虚拟投资者面对更接近真实金融市场的信息条件。

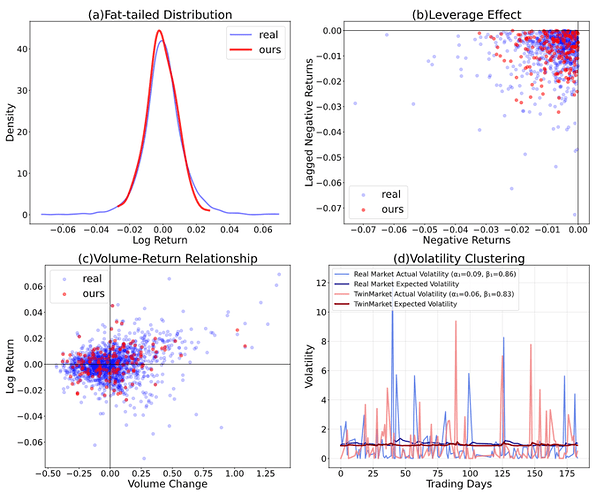

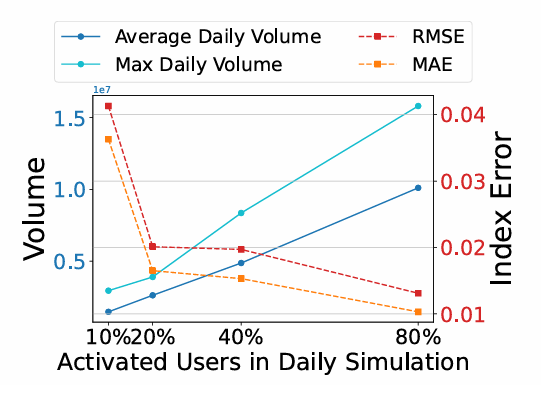

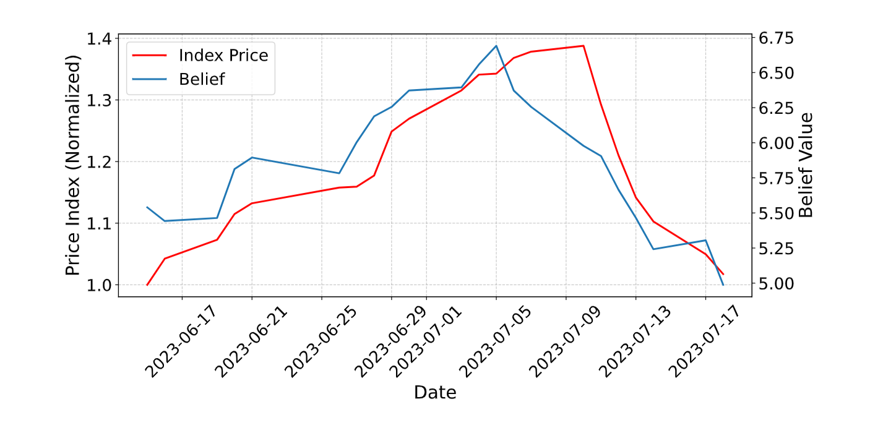

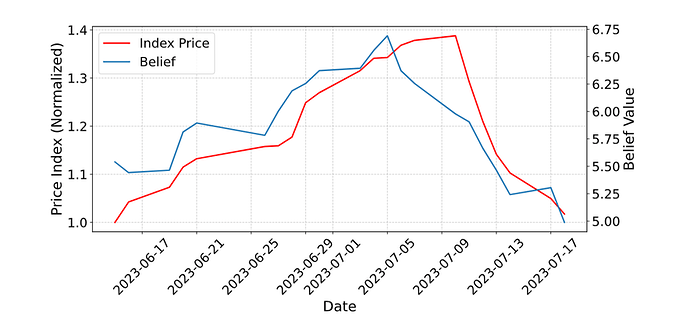

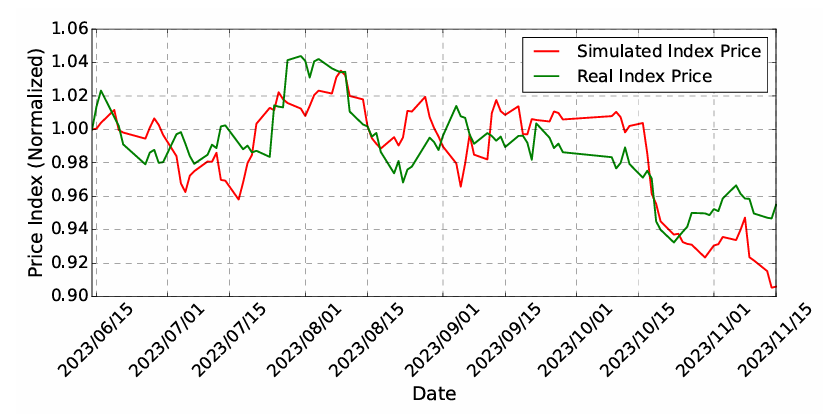

从实验角度看,TwinMarket 关注两类问题。第一类是“像不像”:模拟的价格、成交量、波动、相关性等是否接近真实市场。第二类是“为什么”:当 agent 的信念、信息和社交互动改变时,市场会如何演化。

Emergent Market Behavior

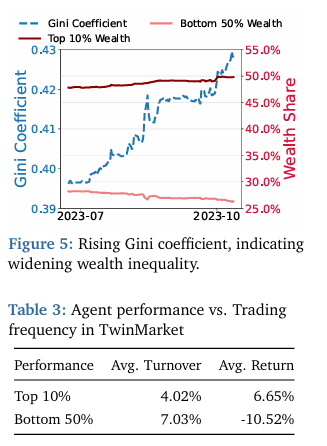

真正有意思的地方,是微观 agent 行为如何变成宏观市场状态。一个 agent 的判断可能只改变一笔订单;成百上千个 agent 在新闻、社交传播和价格反馈中连续互动,就可能形成趋势、过度反应或集体转向。

如果把金融市场看作一个复杂社会系统,TwinMarket 提供了一个很清晰的研究入口:先构造足够多样的个体,再把个体放进可执行环境,让市场状态从互动中长出来。它适合用来做机制分析、风险压力测试、政策模拟和 agentic economy 方向的基础实验。